현대기아차가 올해도 글로벌 판매 목표를 달성하지 못할 전망이다.

현대기아차는 지난 2014년과 2015년 글로벌 800만대를 달성했다. 그러나 2016년 788만대(당해 목표 813만대), 2017년 725만대(당해 목표 825만대), 2018년 740만대(당해 목표 755만대)로 목표 달성에 실패했다. 올해 역시 760만대를 계획했지만, 720만대를 겨우 넘길 것으로 보여진다.

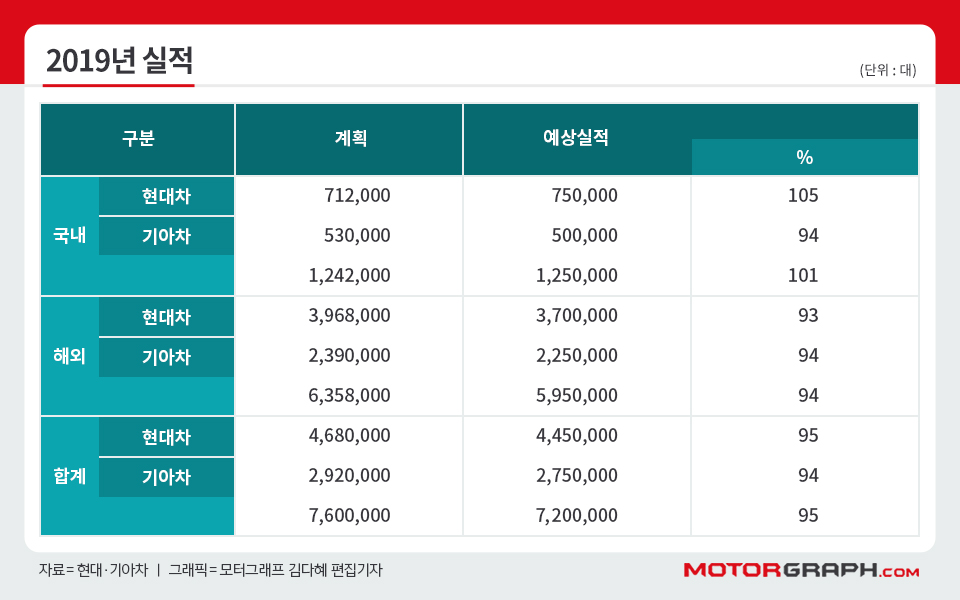

현대차는 올해 내수 71만2000대, 수출 및 해외 판매 396만8000대 등 총 468만대를 목표로 설정했다. 쏘나타, 싼타페, 팰리세이드 등의 선전으로 내수 성적은 목표치를 어렵지 않게 초과 달성할 예정이다. 다만, 수출 및 해외 판매 전망은 어둡다.

지난해 현대차는 러시아(전년비 -13.3%)와 중국(전년비 -8.6%), 중동 및 터키(전년비 -6.6%) 등 신흥 시장에서 어려움을 겪었다. 올해 3분기까지 상황도 다르지 않다. 인도(전년비 -14.0%), 중국(전년비 -5.4%), 중남미(전년비 -4.1%), 러시아(전년비 -1.8%) 등에서 고전을 면치 못했다.

2019년 기아차 판매 목표는 내수 53만대, 수출 239만대 등 총 292만대였다. 반면 예상되는 올해 실적은 내수 50만여대, 수출 225만대 등 90% 초중반대에 각각 머물고 있다.

지난해 기아차는 내수(전년비 +2.0%)와 유럽(전년비 +4.7%) 등 주요 시장에서 선전했다. 하지만 중국에서 판매량이 9.4%나 하락하며 발목을 잡혔다.

올해 역시 내수 시장에서 K7·모하비·셀토스 등이 선전을 펼치고 있지만, K3·K5·스포티지·쏘렌토 등 주력 차종이 일제히 부진하다. 수출 및 해외 시장도 미국(전년비 +2.6%)과 유럽(전년비 +0.9%)이 오름세를 보였지만, 지난해와 같이 중국(전년비 -11.0%)이란 늪에 허덕이고 있다.

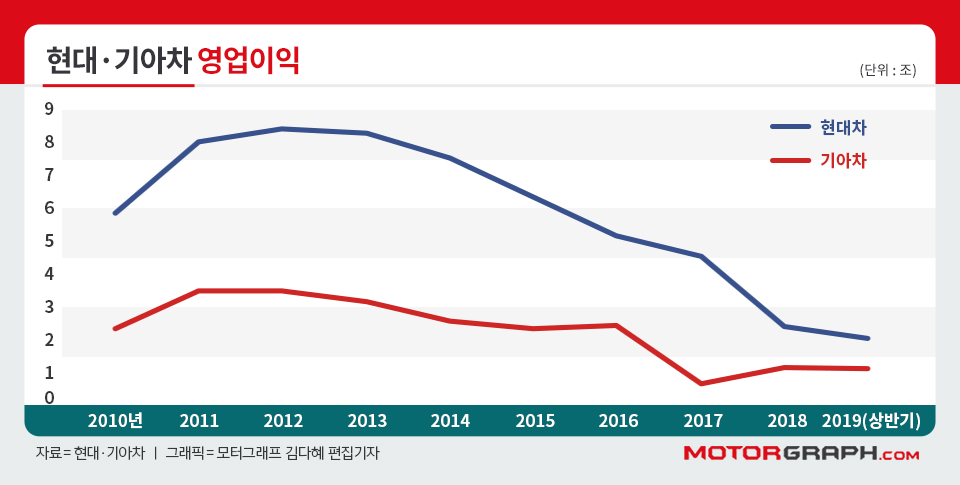

판매 실적보다 더 큰 문제는 수익성 하락이다.

현대기아차의 매출액은 매년 상승세를 보였다. 2014년 기아차가 잠시 주춤했지만, 이듬해 바로 회복에 나섰다. 반면, 영업이익은 2012년 이후 꾸준히 감소세를 보이고 있다.

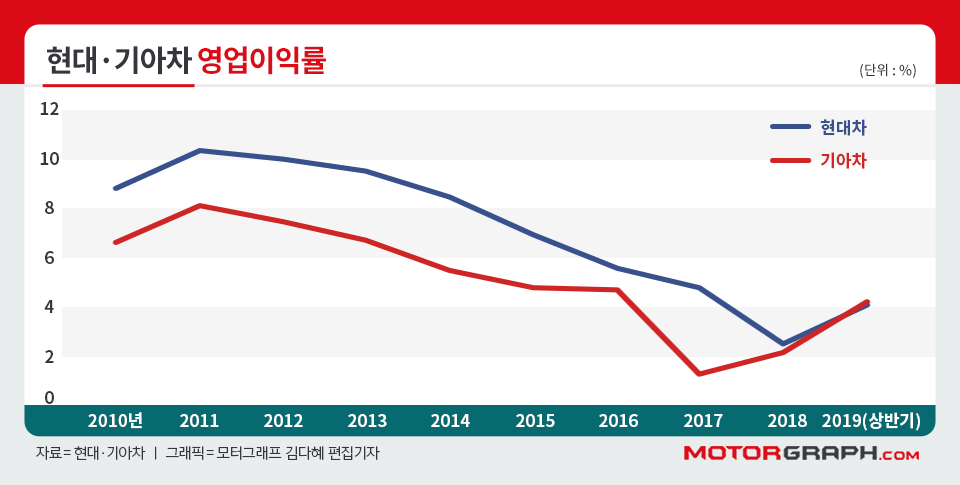

이에 따른 영업이익률(매출액/영업이익) 악화도 심각한 수준이다. 현대차는 지난 2011년 두 자릿수 영업이익률(10.34%)을 기록하며 승승장구했지만, 지난해 영업이익률은 2.5%로 주저앉았다. 기아차 역시 2011년 영업이익률 8.1%를 기록한 이후 2017년 1.24%까지 추락했다.

올해는 양사 모두 수익성 회복세를 보이고 있다. 그러나 이마저도 제한적이다는 평가다.

한국신용평가사 리포트에 따르면, “현대기아차의 2019년 2분기 수익성 반등은 환율효과를 제외하면 실제 개선 폭은 크지 않았다”면서 “신차 출시의 긍정적 효과도 분명하지만, 주요 시장 수요 부진으로 글로벌 판매량이 감소하였고 차량 전동화, 고사양화, 경량화 등으로 원재료비 및 기타비용이 증가하여 개선 효과를 반감시켰기 때문”이라고 평가했다.

최근 현대기아차의 부진은 글로벌 자동차 시장 침체로 인한 수요 감소 때문으로 분석된다. 한국자동차산업협회에 따르면, 올해 해외 주요 시장의 승용차 판매량은 5% 이상 급감한 것으로 나타났다. 특히, 2대 시장이라고 불리는 미국과 중국 시장의 부진이 뼈아프다.

미국 시장은 2016년을 정점으로 올해 본격적인 하락세를 보이고 있다. 전문가들은 신차 구매 및 차량 교체에 대한 수요가 대부분 끝난 상황에서 당분간 수요 하락세가 이어질 것으로 전망하고 있다.

중국 시장은 GM과 폭스바겐 등 선두 업체의 물량 공세와 자국 업체의 성장으로 심각한 과잉공급 상태이다. 여기에 샌드위치처럼 끼인 현대기아차는 수년간 가동률 부진을 겪어온 베이징 1공장과 옌청 공장을 포기해야만 했다.

글로벌 판매량 800만대를 돌파하며 ‘역대급’ 실적을 기록했던 현대기아차가 5년 연속 판매 목표 미달의 기로 앞에 서 있다.