보험업계가 수입차 보험 할증률을 브랜드 기준으로 적용해 불만이 터져나왔다. 별 다른 기준 없이 브랜드별로 동일한 비율로 보험료를 높였기 때문이다.

최근 아우디 A6 2.0 TDI를 구입한 회사원 A씨(45)는 보험료 등급표를 보고 깜짝 놀랐다. 아우디 A6의 보험료 할증 등급이 가장 높은 1등급을 받아 일반적인 경우에 비해 2배의 자차보험료를 내야 하는 것으로 나타났기 때문이다. A씨는 "디젤 2.0리터 엔진을 달아서 그리 스포티한 자동차도 아니고 세단형으로 느긋하게 달리는 차인데 이런 등급을 받았다는게 이해가 되지 않는다"고 말했다.

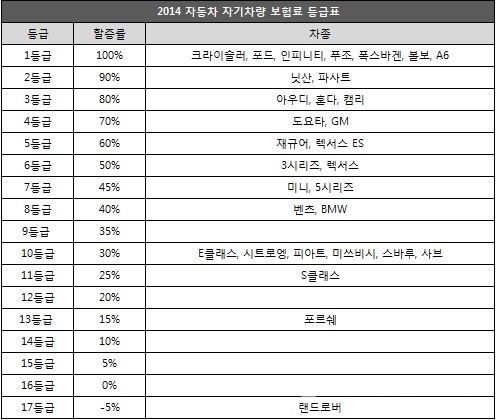

보험개발원은 올해 1월1일부터 새 자차보험료 등급표를 보험료에 반영했다. 국산차 172개 모델은 차종에 따라 각기 다른 등급으로 분류됐다. 반면 수입차는 총 137개 모델 중 15개를 제외하고 모두 브랜드 별로만 구분됐다.

예를 들어 아우디는 고위험군에 속하는 3등급을 받아 3750만원의 소형세단 A3세단부터 2억3120만원짜리 스포츠카 R8쿠페까지 대부분 80%라는 높은 할증률을 적용받는다. 폭스바겐은 1등급을 받아 가장 저렴한 모델인 폴로(2490만원)와 가장 비싼 모델인 페이톤(1억2770만원)까지 대부분 100%의 보험 할증률이 적용된다.

BMW와 메르세데스-벤츠 경우 차량 가격과 할증률이 역전되는 기현상도 발생했다. 3시리즈는 6등급(50%)을 받아 BMW 차종 중 가장 높은 할증률이 적용됐다. 이는 같은 브랜드에서 7등급을 받은 5시리즈, 8등급을 받은 760Li(2억7420만원)뿐 아니라 스포츠카인 M5, M6보다도 높은 할증률이다.

메르세데스-벤츠도 C클래스가 8등급으로 E클래스(10등급)와 S클래스(11등급)보다 더 높은 등급을 받아 2억8550만원에 달하는 SLS AMG와 같은 할증률이 적용됐다.

이에 대해 보험개발원 관계자는 "자차보험 할증률은 모델별로 손해율 통계를 내서 적용하는게 바람직하지만 수입차는 최소 기준인 1만대 이상 규모가 나오지 않아 브랜드로 묶을 수 밖에 없었다"면서 "수입차 수리비가 비싸기 때문에 할증률이 높아지는 것은 어쩔 수 없다"고 말했다.

'손해율'이란 가입자로부터 걷은 보험료 대비 보험사가 지불한 보험금의 비율이다. 스포츠카나 젊은층이 좋아하는 스타일의 자동차의 경우 다른 차에 비해 사고가 많이 발생하므로 손해율이 높다. 이를 반영해 해당 차종은 보험료를 높게 책정하고 있다.

◆ "사실상 수입차에 대한 비관세 장벽"

업계 관계자들은 할증률을 브랜드별로 통합해 차등 적용 하는 것은 문제가 크다고 지적했다. 같은 브랜드의 차들끼리라도 손해율은 아무 연관 관계가 없기 때문이다.

이번 조치가 늘어가는 수입차 시장에 제동을 걸기 위한 것이라는 지적도 있다. 한 자동차 전문가는 "수입차에 무조건 높은 등급을 매기면 비관세 무역장벽으로 지적돼 통상 압력을 겪게 될 것을 우려해 이같은 표를 내놓은 것"이라고 꼬집었다. 실제로 수입차는 총 26개 등급 중 1~10등급에 대부분이 몰려있는 반면 국산차는 15~20등급이 대부분으로, 이번 자차보험료 할증은 사실상 수입차의 보험료를 높이는 조치다.

같은 예로 스페인으로부터 수입해 판매하는 르노삼성 QM3의 경우 국내 제조사가 AS를 하고 부품 가격도 SM3 수준에 맞춘다고 밝혔음에도 불구하고 수입차에 준하는 10등급의 보험 할증 등급을 받기도 했다.

한 관계자는 "국산차에서 현대차와 쉐보레차의 할증율을 다르게 할 수 없는 것처럼 수입차도 브랜드 별로 구분해선 안된다"면서 "통계가 나오지 않는다면 브랜드별 할증 대신 수입차 통합할증이나 차종별 할증을 강화해야 특정 브랜드 피해를 막을 수 있다"고 말했다.